Die ersten Schritte, um deine Finanzen in den Griff zu kriegen!

Wie lange schiebst du das Thema Finanzen jetzt vor dir her?

5 Jahre? 1 Jahr? Morgen fängst du an?

Ich verrate dir mal was: Die meisten Menschen (ich eingeschlossen!) bereuen, das sie sich nicht schon früher mit dem Thema beschäftigt haben! Kein Witz!

Deswegen stelle ich dir in diesem Artikel die ersten Schritte vor, deine Finanzen in den Griff zu kriegen!

Deine Träume sind dein Maßstab

Ganz ehrlich? Ich kann dir nicht sagen, wie du am Besten mit deinen Finanzen umgehst! "WTF? Hat sie das jetzt echt gesagt?" Yes, hab ich! Denn: DEINE Träume sind der Maßstab für dein Geld!

Jetzt mal Butter bei die Fische: Jeder Mensch hat andere Vorstellungen vom Leben. Möchtest du die Arbeitszeit in deinem 9-to-5-Job reduzieren oder ist dein Job deine Erfüllung? Möchtest du unbedingt Eigentum besitzen oder fühlst du dich in deiner Mietwohnung pudelwohl und kannst dir nicht vorstellen sie gegen ein Haus mit Garten einzutauschen?

Die Vorstellung eines "perfekten" Lebens ist so vielfältig wie es Menschen auf den Planeten gibt. Und das ist auch gut so!

Also: Wer bin ich, das ich dir sagen kann, wie du AM BESTEN mit deinem Geld umgehst? Die Lösung ist so individuell wie du selbst! Es gibt keine 08/15-Antwort!

Deine erste To-Do sollte also sein:

Was wünsche ich mir? Wie stelle ich mir mein Leben vor? Welche Ziele möchte ich erreichen?

Schreib dir deine Wünsche & Träume unbedingt auf, sodass du diese nicht aus den Augen verlierst, wenn du dich in den Finanzdschungel begibst!

Überblick verschaffen

Kurze Testfrage: Wieviel Geld gibst du monatlich an Fixkosten aus? 3,2,1.... ok, du kannst die Frage nicht ad hoc beantworten, richtig?

Dabei ist das die wichtigste Kennziffer zur finanziellen Unabhängigkeit!

Deswegen ist der allererste Schritt: Verschaffe dir einen Überblick über deine Finanzen mit Hilfe eines Haushaltsbuchs (klingt spießig, ist aber DER Gamechanger!) Hierfür gibt es mehrere Möglichkeiten:

1) Excel-Tabelle

Das gute alte Excel raubt uns zwar oftmals den letzten Nerv, aber als Haushaltsbuch mit einfachen Formeln ist das (meiner Meinung nach) DAS MUST-HAVE!

Ich selbst tracke monatlich meine Kontostand über meine Excel-Tabelle. Die größten Vorteile: Durch das manuelle Tracking denke ich nochmals über alle meine getätigten Ausgaben nach und hinterfrage sie. Habe ich das wirklich gebraucht? Kann ich bei dieser Versicherung nicht noch Geld sparen? Macht mich der Einkauf (im Nachgang) wirklich glücklich?

Dieses intensive Auseinandersetzen mit den Ausgaben hat man mit der zweiten Möglichkeit meiner Meinung nach nicht:

2) Finanz-Apps

Die Finanz-App "Finanzguru" trackt jede Einnahme & Ausgabe von deinem Girokonto, nachdem du diese eingebunden hast.

Der große Vorteil: Das Tracking geschieht automatisch. Der Nachteil: Du denkst nicht so intensiv über deine Ausgaben nach.

Für den Anfang kann ich die App trotzdem empfehlen! Denn es ist der einfachste & schnellste Weg dir einen Überblick über dein Geld zu verschaffen! Du kannst Budgets für Shopping, Freizeit, Gesundheit oder sogar für dein Haustier festlegen, um deine Ausgaben im Blick zu haben! Außerdem kannst du deine Vermögensentwicklung beobachten & dein Notgroschen für schlechte Zeiten füllen. Auch deine Verträge (wie z.B. Miete, Versicherungen, Strom usw.) werden in einem extra dafür vorgesehenen Menüpunkt getrackt.

*unbezahlte Werbung | Empfehlung!

Deine "Das-kann-weg"-Liste

Nachdem du alle deine deine Einnahmen & Ausgaben der letzten Monate (JA! AM BESTEN DES GESAMTEN LETZTEN JAHRES!!!) in deine Excel-Liste übertragen hast, streichst du alle Ausgaben, die dir nicht mehr dienlich sind ODER solche, die du im Übermaß konsumierst!

Da ich weiß, das es nicht einfach ist, sich von *vermeintlich schönen* Ausgaben à la "Ich gönne mir ja sonst nichts" oder "Das Dekoschälchen brauche ich unbedingt für meinen Schmuck" oder "Ich brauche unbedingt noch diesen Trenchcoat in einer anderen Farbe" zu trennen, fangen wir mit den Ausgaben an, die keineswegs "schön" oder "ich gönn`mir mal was" schreien!

Jaaaaaaaaa - ich weiß - ich höre dich schon förmlich schreien... "Bist du geizig oder was?!?!?"

Ne. Bin ich nicht. ABER: Ich gebe mein Geld für meine Träume & Ziele aus! Und mein Traum ist nicht, meinen Trenchcoat mit einer Pirouette meinen Freund:innen vorzuführen, damit ich bestaunt werde.

Mein Traum ist es, finanziell unabhängig das zu tun, was ich tun will, statt an meinem 9-to-5-Job kleben zu bleiben und im Hamsterrad zu versauern. #sorrynotsorry

Back to the roots: Das sind die ersten Ausgaben, die ich optimieren würde:

1) Stromanbieter wechseln

Ich wechsle JEDES JAHR meinen Stromanbieter! Dieses Jahr (2024) erspart mir der Wechsel 64€/Monat!

Schau mal bei dir nach!

2) Handy-/Internet-/Festnetz-Vertrag

Ok, vielleicht bin ich ja jetzt offiziell als Generation Y abgestempelt, aber ich habe noch ein Festnetz-Telefon! Anyway: Auch hier prüfe ich jedes Jahr, ob es eine günstigere Alternative gibt!

3) Haftpflichtversicherung

Das ist die wichtigste Versicherung in Deutschland und (ich glaube genau deswegen) wird diese Versicherung am Wenigsten unter die Lupe genommen. Doch auch hier lassen sich einige Moneten sparen!

4) Hausrat-/Gebäudeversicherung

Je nachdem ob du Eigentümer oder Mieter bist - entweder hast du eine Hausrat- oder Gebäudeversicherung. Ein Vergleich lohnt sich immer!

5) Sonstige Versicherungen

Schau dir deine sonstigen Versicherungen durch! (Auch Rentenversicherungen!) Wie sind die Konditionen? Meistens werden diese im Kleingedruckten (wenn überhaupt) erwähnt und die Kosten des Produktes übersteigen/gleichen meist der Rendite, was sie zur absoluten 0-Nummer macht.

Informiere ich deshalb, wie du souverän und selbst bestimmt deine Finanzen meisterst, sodass du von einer Rendite von 8% im Jahr profitierst und dein Geld wachsen lässt. (Statt es auf mickrigen Sparkonten den Jordan hin ab zu spülen!)

Der Notgroschen rettet dich vor dem Ruin!

Stell dir vor deine Waschmaschine & dein Auto gehen gleichzeitig kaputt!

Hast du das Geld um beides zu reparieren oder sogar zu ersetzen? "Puhhhh.... Dann würde ich wahrscheinlich einen Kredit aufnehmen müssen!"

Erkennst du dich darin wieder?

Kein schönes Gefühl, oder? Ich rate dir, GANZ EGAL ob du Schulden hast oder nicht, dir einen Notgroschen zuzulegen! Denn dieser erlöst dich von deinen nächtlichen Albträumen, welche Rechnungen noch ausstehen oder ob du die nächste Rate deines Konsumkredites tilgen kannst!

Sehe deinen Notgroschen als beste Freundin an. Egal, zu welcher Tageszeit du anrufst, du ERREICHST sie, sie steht dir bei, tröstet dich, gibt dir neuen Mut.

Die Faustregel besagt, das du mindestens 3-6 NETTO-MONATSGEHÄLTER als Notgroschen sparen solltest, um unvorhergesehene Ereignisse zu decken.

Wenn du gerade anfängst deine Finanzen in den Griff zu bekommen, rate ich dir, einen Dauerauftrag (von deinem Girokonto) auf ein Tagesgeldkonto einzurichten, um in solchen Notsituationen liquide zu sein (und sei es, weil du deinem Chef mit der Kündigung drohst, weil du mal wieder einen Wutausbruch hast!)

Ich sag dir eins: Das Gefühl, 6 Monate ganz ohne Job auszukommen und trotzdem den Lebensunterhalt bestreiten zu können, ist ohnegleichen! Das gibt dir die Power, auf niemanden - wirklich niemanden - angewiesen zu sein, denn du weißt: du findest in den nächsten 6 Monaten zu 100% einen neuen Job!

Bezahle dich selbst zuerst!

Meine oberste Regel lautet: "Bezahle dich selbst zuerst!".

Das ist das Herzstück meines Mentorings & die EINZIGE REGEL die du befolgen musst:

"ERST WENN DU DIR AM WICHTIGSTEN BIST, KANNST DU EIN LEBEN NACH DEINEN VORSTELLUNGEN LEBEN!"

Und mal ehrlich:

DU BIST DIR NICHT AM WICHTISGSTEN, WENN DU DEN TRENCHCOAT IN 3 FARBEN HAST, ODER?

Also: Schau dir deine Liste aus Kapitel 1 (Deine Träume sind dein Maßstab) noch einmal genauer an.

Dein 9-to-5 Job erfüllt dich eigentlich nicht so wirklich, aber du hast (deiner aktuellen Ansicht nach) gar keine Möglichkeit, dich davon zu lösen.

Du träumst von einem Traum-Urlaub auf den Malediven, aber dein Geld langt dafür vorne und hinten nicht.

Wann lässt du den Trenchcoat Trenchcoat sein und zahlst WIRLICH für deine Träume ein?

Reden wir mal Tacheles:

KURZ NACHDEM dein Gehalt auf dem Konto landet, sparst du ganz automatisiert (dank Dauerauftrag) auf dein Spaß & Freizeit-Konto ein (mit dem du machen kannst, was du willst! Yeah! 🏝️🧳🥘✌️)

Die Summe auf diesem Konto kannst du ausgeben, für was du willst & wann du willst! Ob es das Essen mit Freunden ist, die Luxus-Auszeit auf einer tropischen Insel oder der spontane Wochenend-Ausflug!

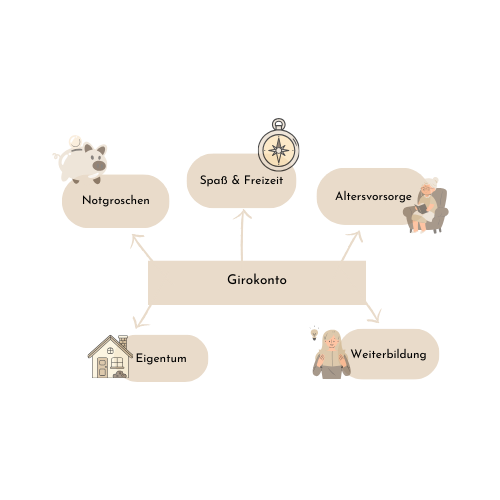

Mit Hilfe dieser Definition ("Bezahle dich selbst zuerst") habe ich drei Konten, die ich aktuell bespare:

1) Mein Notgroschen-Konto 💸

2) Mein Spaß & Freizeit-Konto 🏝️

3) Mein Depot 📈 (zur Altersvorsorge)

Was ist dir wichtig? Splitte deinen Sparbetrag für die WIRKLICH WICHTIGEN DINGE des Lebens & erstelle darauf basierend dein Kontenmodell! Hier eine Inspiration:

Mach`s dir selbst! (Statt deinen Bankberater zu bezahlen!)

Wenn du dir & deinem Geld WIRKLICH was Gutes tun willst, dann kümmere dich selbst darum! Bankberater haben nur eines im Sinn: Sich die Provision einzuschieben. Sie beraten dich zu Produkten, die du eigentlich NICHT brauchst und lassen dich das Gefühl haben, es doch zu brauchen (wie bei jedem guten Marketing)! Und es kommt noch schlimmer: Die Kosten eines Bankproduktes sind meistens so hoch, das du eine geringe bis gar keine Rendite auf deine Anlagesumme erhältst.

Ich geb` dir mal ein Beispiel:

Ein Fonds von der Bank hat einen Ausgabeaufschlag von 5% & eine Verwaltungsgebühr von 1,2%. Die jährliche Rendite beträgt 8%. Wenn du monatlich 150€ in diesen Fonds einbezahlst, erhältst du nach 30 Jahren 371.929 €.

"Hört sich doch mega gut an!", denkst du jetzt, richtig? Dann pass mal auf:

Investierst du in einen von dir ausgewählten ETF, erhältst du 517.800 €! Denn hier hast du keinen Ausgabeaufschlag und die Verwaltungsgebühr liegt lediglich bei 0,2%.

Alles was du dafür brauchst, ist, dir das Wissen über ETFs anzueignen. Hierzu gibt es eine Menge gute Bücher. Wie zum Beispiel "Der leichte Einstieg in die Welt der ETFs" von Gerd Kommer*. (Pssst: Kindle Unlimited Nutzer lesen es sogar kostenfrei!)

DU BIST GEFÜHLT STÄNDIG PLEITE?

Dann hol`dir jetzt "More Money. Monthely!" für 0€ und kreiere damit dein reiches Leben!

"MoMo" ist der MINI-ONLINEKURS, um deine Finanzen zu strukturieren & organisieren!

Das bekommst du:

💻 4 aufgezeichnete Videos:

💸 Finanzen auf Autopilot

💸 Deine Rentenlücke

💸 Finanzprodukte, von denen du die Finger lassen solltest!

💸 Die Börse ist gut - Trust me!

💻 Haushaltsbuch als Excel-Datei

💻 begleitendes Workbook

LASS DICH ÜBERZEUGEN, DASS FINANZPLANUNG GAR NICHT SO LANGWEILIG IST, WIE IMMER ALLE BEHAUPTEN!

❤️ Alles Liebe, Conny